國家稅務(wù)總局關(guān)于創(chuàng)新跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理制度的通知

稅總發(fā)[2017]103號

各省���、自治區(qū)���、直轄市和計(jì)劃單列市國家稅務(wù)局、地方稅務(wù)局:

根據(jù)《國家稅務(wù)總局關(guān)于進(jìn)一步深化稅務(wù)系統(tǒng)“放管服”改革優(yōu)化稅收環(huán)境的若干意見》(稅總發(fā)[2017]101號)要求��,切實(shí)減輕納稅人辦稅負(fù)擔(dān)���,提高稅收征管效率����,現(xiàn)就創(chuàng)新跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理制度���,優(yōu)化辦理流程等有關(guān)事項(xiàng)通知如下:

一�����、外出經(jīng)營活動稅收管理的更名與創(chuàng)新

(一)將“外出經(jīng)營活動稅收管理”更名為“跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理”�����。外出經(jīng)營活動稅收管理作為現(xiàn)行稅收征管的一項(xiàng)基本制度����,是稅收征管法實(shí)施細(xì)則和增值稅暫行條例規(guī)定的法定事項(xiàng)����,也是落實(shí)現(xiàn)行財(cái)政分配體制、解決跨區(qū)域經(jīng)營納稅人的稅收收入及征管職責(zé)在機(jī)構(gòu)所在地與經(jīng)營地之間劃分問題的管理方式���,對維持稅收屬地入庫原則����、防止漏征漏管和重復(fù)征收具有重要作用�。按照該項(xiàng)制度的管理實(shí)質(zhì),將其更名為“跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理”����。

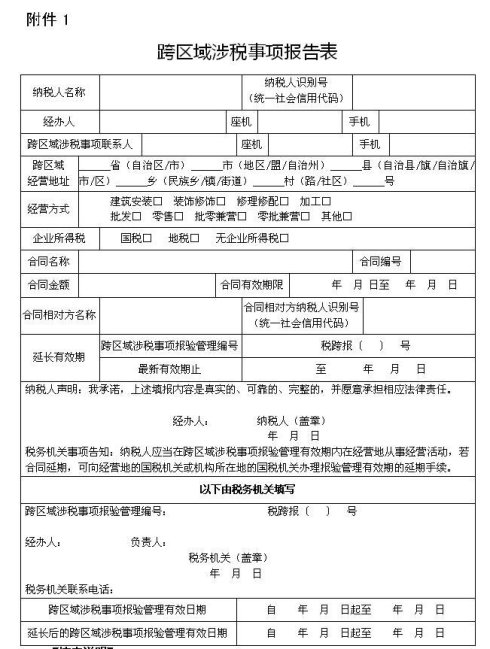

(二)納稅人跨區(qū)域經(jīng)營前不再開具相關(guān)證明,改為填報(bào)《跨區(qū)域涉稅事項(xiàng)報(bào)告表》�����。納稅人跨省(自治區(qū)�����、直轄市和計(jì)劃單列市)臨時從事生產(chǎn)經(jīng)營活動的�����,不再開具《外出經(jīng)營活動稅收管理證明》��,改向機(jī)構(gòu)所在地的國稅機(jī)關(guān)填報(bào)《跨區(qū)域涉稅事項(xiàng)報(bào)告表》(附件1)����。納稅人在省(自治區(qū)���、直轄市和計(jì)劃單列市)內(nèi)跨縣(市)臨時從事生產(chǎn)經(jīng)營活動的�����,是否實(shí)施跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理由各?��。ㄗ灾螀^(qū)��、直轄市和計(jì)劃單列市)稅務(wù)機(jī)關(guān)自行確定���。

(三)取消跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理的固定有效期。稅務(wù)機(jī)關(guān)不再按照180天設(shè)置報(bào)驗(yàn)管理的固定有效期���,改按跨區(qū)域經(jīng)營合同執(zhí)行期限作為有效期限。合同延期的���,納稅人可向經(jīng)營地或機(jī)構(gòu)所在地的國稅機(jī)關(guān)辦理報(bào)驗(yàn)管理有效期限延期手續(xù)��。

(四)實(shí)行跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理信息電子化��?�?鐓^(qū)域報(bào)驗(yàn)管理事項(xiàng)的報(bào)告����、報(bào)驗(yàn)�����、延期���、反饋等信息����,通過信息系統(tǒng)在機(jī)構(gòu)所在地和經(jīng)營地的國稅機(jī)關(guān)之間傳遞,機(jī)構(gòu)所在地的國稅機(jī)關(guān)����、地稅機(jī)關(guān)之間,經(jīng)營地的國稅機(jī)關(guān)�、地稅機(jī)關(guān)之間均要實(shí)時共享相關(guān)信息。

二�、跨區(qū)域涉稅事項(xiàng)報(bào)告、報(bào)驗(yàn)及反饋

(一)《跨區(qū)域涉稅事項(xiàng)報(bào)告表》填報(bào)

具備網(wǎng)上辦稅條件的���,納稅人可通過網(wǎng)上辦稅系統(tǒng)����,自主填報(bào)《跨區(qū)域涉稅事項(xiàng)報(bào)告表》��。不具備網(wǎng)上辦稅條件的���,納稅人向主管稅務(wù)機(jī)關(guān)(辦稅服務(wù)廳)填報(bào)《跨區(qū)域涉稅事項(xiàng)報(bào)告表》���,并出示加載統(tǒng)一社會信用代碼的營業(yè)執(zhí)照副本(未換照的出示稅務(wù)登記證副本)����,或加蓋納稅人公章的副本復(fù)印件(以下統(tǒng)稱“稅務(wù)登記證件”)�;已實(shí)行實(shí)名辦稅的納稅人只需填報(bào)《跨區(qū)域涉稅事項(xiàng)報(bào)告表》。

(二)跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)

跨區(qū)域涉稅事項(xiàng)由納稅人首次在經(jīng)營地辦理涉稅事宜時��,向經(jīng)營地的國稅機(jī)關(guān)報(bào)驗(yàn)����。納稅人報(bào)驗(yàn)跨區(qū)域涉稅事項(xiàng)時,應(yīng)當(dāng)出示稅務(wù)登記證件��。

(三)跨區(qū)域涉稅事項(xiàng)信息反饋

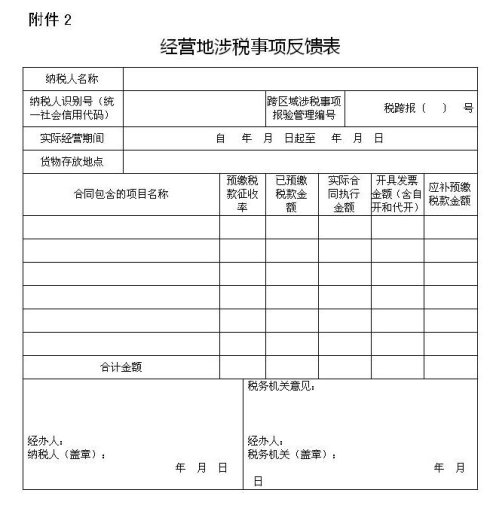

納稅人跨區(qū)域經(jīng)營活動結(jié)束后����,應(yīng)當(dāng)結(jié)清經(jīng)營地的國稅機(jī)關(guān)��、地稅機(jī)關(guān)的應(yīng)納稅款以及其他涉稅事項(xiàng)�����,向經(jīng)營地的國稅機(jī)關(guān)填報(bào)《經(jīng)營地涉稅事項(xiàng)反饋表》(附件2)����。

經(jīng)營地的國稅機(jī)關(guān)核對《經(jīng)營地涉稅事項(xiàng)反饋表》后��,將相關(guān)信息推送經(jīng)營地的地稅機(jī)關(guān)核對(2個工作日內(nèi)完成核對并回復(fù)�����,實(shí)行聯(lián)合辦稅的即時回復(fù))����,地稅機(jī)關(guān)同意辦結(jié)的�����,經(jīng)營地的國稅機(jī)關(guān)應(yīng)當(dāng)及時將相關(guān)信息反饋給機(jī)構(gòu)所在地的國稅機(jī)關(guān)����。納稅人不需要另行向機(jī)構(gòu)所在地的稅務(wù)機(jī)關(guān)反饋。

(四)跨區(qū)域涉稅事項(xiàng)反饋信息的處理

機(jī)構(gòu)所在地的國稅機(jī)關(guān)要設(shè)置專崗�����,負(fù)責(zé)接收經(jīng)營地的國稅機(jī)關(guān)反饋信息�����,及時以適當(dāng)方式告知納稅人��,并適時對納稅人已抵減稅款、在經(jīng)營地已預(yù)繳稅款和應(yīng)預(yù)繳稅款進(jìn)行分析���、比對�����,發(fā)現(xiàn)疑點(diǎn)的����,及時推送至風(fēng)險(xiǎn)管理部門或者稽查部門組織應(yīng)對��。

三���、落實(shí)工作要求

(一)各級稅務(wù)機(jī)關(guān)要高度重視,充分認(rèn)識跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理的重要意義�����。該項(xiàng)制度創(chuàng)新是落實(shí)國務(wù)院“放管服”改革要求的重要舉措�����,是轉(zhuǎn)變稅收管理理念和管理方式的重要內(nèi)容����。該項(xiàng)工作的順利推進(jìn)�����,既有利于提高納稅人的辦稅便利化程度�,也有利于促進(jìn)經(jīng)營地和機(jī)構(gòu)所在地國稅機(jī)關(guān)���、地稅機(jī)關(guān)協(xié)同開展事中事后管理���。

(二)各地稅務(wù)機(jī)關(guān)要主動向當(dāng)?shù)卣畢R報(bào),向政府有關(guān)部門做好宣傳解釋工作���,配合做好相關(guān)新舊制度的銜接����。各地稅務(wù)機(jī)關(guān)之間要加強(qiáng)溝通聯(lián)系和協(xié)同配合�,形成工作合力,采取切實(shí)有效措施解決工作中出現(xiàn)的問題����,確保優(yōu)化流程、精簡資料等措施落到實(shí)處、取得實(shí)效�,讓納稅人真正享受到改革的紅利。

(三)各地稅務(wù)機(jī)關(guān)要建立分管局領(lǐng)導(dǎo)為責(zé)任人����、各部門分工協(xié)作的工作機(jī)制。信息化管理部門要按照新制度要求����,優(yōu)化和完善網(wǎng)上辦稅系統(tǒng),保障跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)在線辦理��,順暢運(yùn)行���。納稅服務(wù)部門要做好辦稅服務(wù)廳人員培訓(xùn)�����,并充分利用辦稅服務(wù)廳宣傳欄��、12366納稅服務(wù)熱線、稅務(wù)機(jī)關(guān)門戶網(wǎng)站等渠道開展對納稅人的宣傳輔導(dǎo)工作�����;其他部門要依照自身職責(zé)做好相關(guān)配合工作。

(四)稅務(wù)總局已于2017年上半年在京津冀�����、長江經(jīng)濟(jì)帶試點(diǎn)相關(guān)管理制度���,其他省稅務(wù)機(jī)關(guān)可以借鑒試點(diǎn)地區(qū)的經(jīng)驗(yàn)做法����,進(jìn)一步優(yōu)化工作方案�����、細(xì)化工作措施�����,確?��?鐓^(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理工作的順利推進(jìn)����。

本規(guī)定自2017年9月30日起試行�����,10月30日起正式實(shí)施。2017年10月30日前已辦理《外出經(jīng)營活動稅收管理證明》業(yè)務(wù)的仍按照《國家稅務(wù)總局關(guān)于優(yōu)化〈外出經(jīng)營活動稅收管理證明〉相關(guān)制度和辦理程序的意見》(稅總發(fā)〔2016〕106號)執(zhí)行����。

附件:1.跨區(qū)域涉稅事項(xiàng)報(bào)告表

2.經(jīng)營地涉稅事項(xiàng)反饋表

國家稅務(wù)總局

2017年9月15日

【填表說明】

1.本表由納稅人在跨區(qū)域經(jīng)營活動前向稅務(wù)機(jī)關(guān)報(bào)告時,以及在辦理跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理有效期延期時填寫�����。納稅人在跨區(qū)域經(jīng)營活動前向機(jī)構(gòu)所在地的國稅機(jī)關(guān)填報(bào)���,在辦理報(bào)驗(yàn)管理有效期延期時向經(jīng)營地或機(jī)構(gòu)所在地的國稅機(jī)關(guān)填報(bào)���。

2.本表一式二份,納稅人�、機(jī)構(gòu)所在地或經(jīng)營地的國稅機(jī)關(guān)各留存一份。

3.“納稅人識別號(統(tǒng)一社會信用代碼)”欄�����,未換領(lǐng)加載統(tǒng)一社會信用代碼營業(yè)執(zhí)照的納稅人填寫原15位納稅人識別號��,已領(lǐng)用加載統(tǒng)一社會信用代碼營業(yè)執(zhí)照的納稅人填寫18位統(tǒng)一社會信用代碼�����。

4.“經(jīng)辦人”欄填寫辦理《跨區(qū)域涉稅事項(xiàng)報(bào)告表》的人員���;“跨區(qū)域涉稅事項(xiàng)聯(lián)系人”欄填寫負(fù)責(zé)辦理跨區(qū)域經(jīng)營活動具體涉稅事宜的人員���。“座機(jī)”“手機(jī)”欄請務(wù)必準(zhǔn)確填寫�����,以方便聯(lián)系溝通���,尤其是方便稅務(wù)機(jī)關(guān)及時反饋辦理進(jìn)程�。

5.“經(jīng)營方式”欄�,按照實(shí)際經(jīng)營情況在對應(yīng)選項(xiàng)“□”里打“√”。

6.“企業(yè)所得稅”欄����,根據(jù)實(shí)際情況選擇,企業(yè)所得稅在國稅機(jī)關(guān)繳納的在“國稅□”里打“√”����,企業(yè)所得稅在地稅機(jī)關(guān)繳納的在“地稅□”里打“√”�����,依法不需要繳納企業(yè)所得稅的在“無企業(yè)所得稅□”里打“√”��。

7.“合同名稱”和“合同編號”欄�����,按照同一份合同的名稱和編號填寫��。

8.“合同相對方納稅人識別號(統(tǒng)一社會信用代碼)”欄��,根據(jù)合同相對方的實(shí)際情況填寫��,若合同相對方無納稅人識別號(統(tǒng)一社會信用代碼)����,可不填寫�����。

9.“跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理編號”“最新有效期止”欄����,由辦理報(bào)驗(yàn)管理有效期延期的納稅人填寫�����。

10.納稅人因合同延期,需辦理報(bào)驗(yàn)管理有效期延期的�����,重新使用本表��,但只填寫“納稅人名稱”“納稅人識別號(統(tǒng)一社會信用代碼)”以及“延長有效期”欄次��,并簽章�。

【填表說明】

1.本表由納稅人在跨區(qū)域經(jīng)營活動結(jié)束時填寫,向經(jīng)營地的國稅機(jī)關(guān)填報(bào)�����。國稅機(jī)關(guān)受理后���,納稅人可索取《稅務(wù)事項(xiàng)通知書》(受理通知)�����。

2.本表一式一份���,經(jīng)營地的國稅機(jī)關(guān)留存�。

3.“納稅人識別號(統(tǒng)一社會信用代碼)”欄�����,未換領(lǐng)加載統(tǒng)一社會信用代碼營業(yè)執(zhí)照的納稅人填寫原15位納稅人識別號���,已領(lǐng)用加載統(tǒng)一社會信用代碼營業(yè)執(zhí)照的納稅人填寫18位統(tǒng)一社會信用代碼����。

4.“跨區(qū)域涉稅事項(xiàng)報(bào)驗(yàn)管理編號”欄填寫原《跨區(qū)域涉稅事項(xiàng)報(bào)告表》中注明的管理編號���。

5.“實(shí)際經(jīng)營期間”欄填寫實(shí)際經(jīng)營開始日期和經(jīng)營結(jié)束日期���。

6.“貨物存放地點(diǎn)”欄填寫跨區(qū)域經(jīng)營貨物的具體存放地點(diǎn),要明確填到區(qū)�、街及街道號。若無跨區(qū)經(jīng)營貨物的�����,此欄不需要填寫。

6.“預(yù)繳稅款征收率”欄按預(yù)繳稅款時適用的征收率填寫��。

7.“已預(yù)繳稅款金額”欄填寫已向經(jīng)營地國稅機(jī)關(guān)預(yù)繳的增值稅稅款的累計(jì)金額(金額單位:元���,下同)�����。

8.納稅人在向經(jīng)營地的國稅機(jī)關(guān)預(yù)繳稅款后,應(yīng)當(dāng)及時向經(jīng)營地的地稅機(jī)關(guān)申報(bào)繳納相應(yīng)的稅費(fèi)。納稅人結(jié)清經(jīng)營地的國稅機(jī)關(guān)����、地稅機(jī)關(guān)應(yīng)納稅款以及其他涉稅事項(xiàng)后,才能向經(jīng)營地的國稅機(jī)關(guān)填報(bào)本表����。